Bất Động Sản

01:33 31-07-2019Hòa Phát đã rót gần 43.000 tỷ vào Dung Quất, mảng nông nghiệp, bất động sản tăng 50% doanh thu

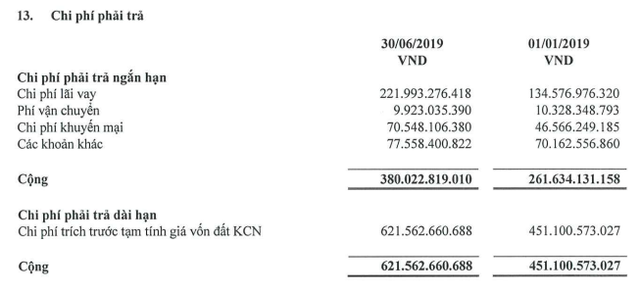

Đối với mảng bất động sản, lĩnh vực cho thuê hạ tầng khu công nghiệp tăng trưởng vượt bậc so với cùng kỳ. Trên báo cáo tài chính quý 2 Hòa Phát đang hạch toán chi phí trả trước 621,5 tỷ tạm tính giá vốn đất khu công nghiệp.

Tập đoàn Hòa Phát vừa công bố báo cáo chi tiết kết quả kinh doanh 6 tháng 2019. Kết quả trước đó đã được công bố tại cuộc gặp nhà đầu tư diễn ra vào thứ Năm tuần trước (25/7).

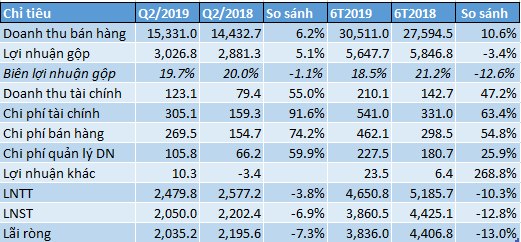

Theo đó, doanh thu quý 2/2019 của Hòa Phát đạt 15.331 tỷ đồng, tăng 6,2% cùng kỳ năm trước, lũy kế hơn 30.511 tỷ đồng, tăng 10,6%.

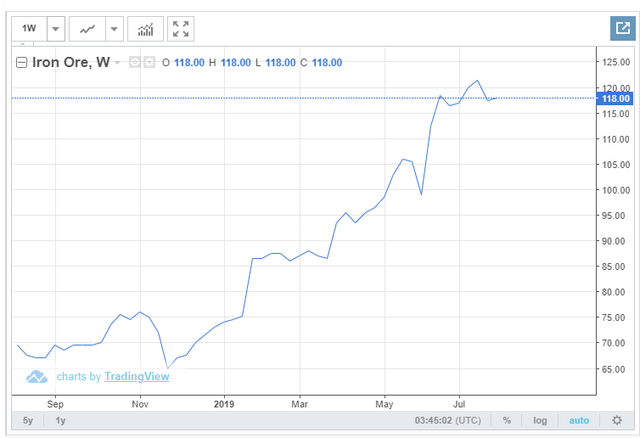

Một điểm đáng chú ý nhất kỳ này là nhiều đánh giá lo ngại giá quặng sắt (nguyên liệu đầu vào chiếm 30-35% chi phí luyện thép) đã tăng lên mức cao kỷ lục 120 USD/tấn, gần gấp đôi cùng kỳ năm trước sẽ ảnh hưởng đáng kể đến biên lợi nhuận của Hòa Phát kỳ này.

Tuy nhiên số liệu công bố cho thấy biên lợi nhuận gộp của Hòa Phát quý 2/2019 đạt 19,7%, xấp xỉ cùng kỳ năm trước (20%), lũy kế 6 tháng biên lợi nhuận gộp đạt 18,5% giảm nhẹ so với cùng kỳ năm trước (21,2%).

Đạt được kết quả này là nhờ Tập đoàn đã tích trữ sẵn nguồn quặng sắt đồng thời mua từ nhiều nguồn, giá quặng sắt bình quân trong kỳ ở mức 95 USD/tấn.

Ở thời điểm 30/6, nợ vay ngắn hạn của Hòa Phát ở mức 13.962 tỷ, nợ dài hạn 20.305 tỷ, tăng 58,5% cùng kỳ năm trước. Do đó Chi phí tài chính quý này tăng lên 305 tỷ, tăng 91,6%, lũy kế 6 tháng 541 tỷ, tăng 63,4% cùng kỳ năm trước.

Chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng mạnh so với cùng kỳ 2018, mức tăng lần lượt 74% và 60%,

Mặc dù các loại chi phí tăng vọt song lợi nhuận trước thuế hợp nhất của Hòa Phát quý 2/2019 đạt 2.480 tỷ, giảm nhẹ 3,8% cùng kỳ 2018, lũy kế 6 tháng đạt 2.651 tỷ, giảm 10,3%.

Lợi nhuận sau thuế hợp nhất đạt 2.050 tỷ, giảm 6,9%, lũy kế 6 tháng đạt 3.860 tỷ giảm 12,8%.

Lãi ròng thuộc về cổ đông công ty mẹ quý 2 đạt 2.035 tỷ, giảm 7,3%, lũy kế 6 tháng đạt 3.836 tỷ, giảm 13% cùng kỳ năm trước.

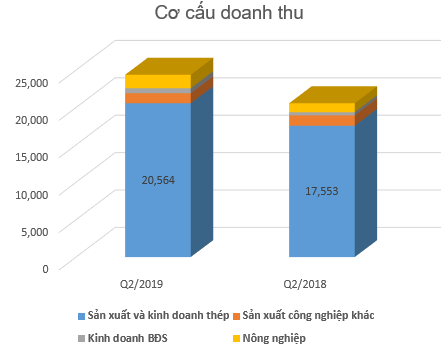

Trong cơ cấu doanh thu của Hòa Phát quý 2/2019, thép vẫn chiếm đa số. Doanh thu các sản phẩm từ thép tăng 17% cùng kỳ năm trước đạt 20.563 tỷ trong khi mảng kinh doanh bất động sản và nông nghiệp đều tăng trên 50%, đạt lần lượt 661 tỷ và 1.809 tỷ đồng doanh thu quý 2.

Mặc dù là một "tay ngang" trong sản xuất nông nghiệp tuy nghiên theo chia sẻ của Chủ tịch Hòa Phát Trần Đình Long, mặc dù thời gian qua ngành nông nghiệp gặp khó khăn do dịch tả heo Châu Phi song với mảng nuôi bò Hòa Phát đang chiếm thị phần số 1 về cung ứng thịt bò Úc (50% thị phần).

Đối với mảng bất động sản, lĩnh vực cho thuê hạ tầng khu công nghiệp tăng trưởng vượt bậc so với cùng kỳ. Trên báo cáo tài chính quý 2 Hòa Phát đang hạch toán chi phí trả trước 621,5 tỷ tạm tính giá vốn đất khu công nghiệp.

Đối với dự án Dung Quất, ở thời điểm 30/6/2019, Hòa Phát đang hạch toán chi phí dở hang gần 43.000 tỷ tại siêu dự án này. Tính đến 30/6 về cơ bản giai đoạn 1 của dự án đi vào công đoạn cuối cùng, đầu tháng 7 bắt đầu thử nguội và thử nóng dây chuyền đồng bộ lò cao, luyện thép và cán thép.

Tại thời điểm 30/6, tổng tài sản của HPG đạt hơn 93.000 tỷ, gấp rưỡi vốn hóa thị trường hiện tại đang giao dịch trên sàn (61.000 tỷ). Tiền mặt và tiền gửi ngân hàng hơn 8.500 tỷ, tăng 36% đầu kỳ. Hàng tồn kho hơn 15.000 tỷ. Vốn điều lệ của Hòa Phát hiện tại 27.600 tỷ, lợi nhuận sau thuế chưa phân phối 12.370 tỷ.Tiến độ khu Dung Quất hiện đạt kế hoạch đặt ra, dự kiến đến tháng 3/2020 sẽ có thép cán nóng. Khi Dung Quất đi vào hoạt động, sản lượng thép xây dựng của Hòa Phát sẽ đạt khoảng 4 triệu tấn, ông Long tự tin "sẽ bán hết". Hiện Hòa Phát đầu tư 500 tỷ mua cảng tại Đồng Nai và Cần Thơ để tập trung cho thị trường phía Nam.

theo Trí thức trẻ

Tin liên quan

- Việt Nam sẽ có thêm khách sạn 5 sao, 1 toà tháp đôi

- Một tuyến buýt điện nối 30 điểm từ trung tâm tới Đông Anh, đi thẳng đến công trình Top 10 TG của Vingroup

- Một thị xã vừa được quy hoạch 450.000 dân, sẽ là trung tâm du lịch đẳng cấp quốc tế

- Dự án của Vingroup liên tiếp đón tin vui, hai "vệ tinh" đặc biệt quan trọng đã có lịch khởi công

.jpg)

.png)