Doanh Nghiệp

11:21 18-05-2016Hướng đi nào cho các ngân hàng Việt giai đoạn 2016 - 2020

Giai đoạn 1 của quá trình tái cơ cấu hệ thống ngân hàng (NH) Việt Nam 2011 - 2015 đã khép lại với nhiều chuyển biến tích cực. Tuy nhiên, trước mắt là giai đoạn mà các NH sẽ phải đối mặt với câu hỏi tồn tại hay không tồn tại? Khi mà định hướng của NHNN là sẽ duy trì số lượng còn khoảng 15 - 17 NH so với con số 38 như hiện nay.

Bán lẻ hay bán buôn?

Có lẽ đây là câu hỏi mà nhiều NH gần như không quan tâm khi mà nền kinh tế duy trì được tốc độ tăng trưởng ở mức cao trong một thời gian dài trước đây. Tuy nhiên, khi nền kinh tế Việt Nam rơi vào giai đoạn khủng hoảng và suy thoái kéo dài từ năm 2011 đến nay, với hệ quả lànợ xấu tăng cao, nhiều NH đã phải đối mặt với nguy cơ đổ vỡ thì các ông chủ NH mới thực bừng tỉnh và đi tìm câu trả lời cho câu hỏi trên.

Bán lẻ đang là ưu tiên số 1 của nhiều NH

Nếu các NH như Sacombank, ACB, Techcombank hay VPBank thì bán lẻ luôn là mảng kinh doanh trọng tâm và đã được xác định từ khi mới thành lập. Mà nguyên nhân cũng xuất phát từ lý do rất ngẫu nhiên, không thể cạnh tranh được với các NHTM Nhà nước (NHTMNN) trong mảng bán buôn do hạn chế về nguồn lực tài chính cũng như mạng lưới hoạt động.

Tuy nhiên, thật bất ngờ khi Vietcombank, một NH có rất nhiều lợi thế và kinh nghiệm trong mảng bán buôn khi có quan hệ truyền thống với hầu hết các tập đoàn kinh tế lớn của Việt Nam lại đang chuyển mình sang lĩnh vực bán lẻ. Theo đó, Vietcombank đặt mục tiêu trở thành NH số 1 về bán lẻ và số 2 về mảng bán buôn trong giai đoạn 2016 - 2020. Tương tự là trường hợp của Vietinbank và BIDV, cả hai NH này cũng đã xác định cho mình tầm nhìn chiến lược là dẫn đầu về mảng NH bán lẻ tại Việt Nam.

Nhóm NHTMNN đang chiếm ưu thế

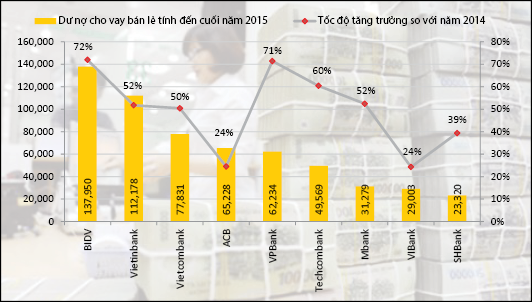

Với lợi thế về quy mô mạng lưới các điểm giao dịch rộng khắp cả nước và có thương hiệu đã in sâu vào trong tiềm thức của mọi người dân, nhóm các NHTMNN đang chiếm ưu thế trong cuộc đua giành thị phầnbán lẻ. Chỉ trong năm đầu tiên chuyển đổi định hướng chiến lược, cả BIDV, Vietinbank và Vietcombank đều có được kết quả rất ấn tượng khi cho vay bán lẻ trong năm 2015 lần lượt tăng trưởng 72%, 52% và 50% so với năm 2014.

Cạnh tranh trong hoạt động bán lẻ sẽ diễn ra khốc liệt

Bên cạnh lợi thế về quy mô thì các NHTMNN cũng có chi phí huy động vốn bình quân (Cost of Fund - COF) ở mức thấp hơn các NHTMCP do có được nguồn tiền gửi không kỳ hạn dồi dào (CASA) từ các tập đoàn, tổng công ty lớn. Ngoài ra, thế mạnh của các NHTMCP trước đây là chất lượng dịch vụ thì nay sau khi tiến hành cổ phần hóavà có sự tham gia của các nhà đầu tư nước ngoài thì chất lượng dịch vụ của các NHTMNN cũng đã và đang được cải thiện rõ rệt. Như vậy, xem ra các NHTMNN đang có nhiều ưu thế trong cuộc chiến thị phần bán lẻ giữa các NH. Do vậy, để tạo đối trọng cạnh tranh với nhóm NHTMNN, các NHTMCP sẽ tiếp tục phải cải tiến quy trình sản phẩm và thái độ phục vụ khách hàng.

Mô hình tham khảo cho các NH Việt Nam

Wells Fargo hiện đang là NH có giá trị vốn hóa lớn nhất trong ngành NH của Mỹ khi đạt trên 300 tỉ USD vào cuối năm 2015. Điều gì đã làm nên sự khác biệt này của Wells Fargo so với các NH như Bank of America, JP Morgan Chase hay US Bancorp? Đó là (i) định hướng chiến lược là một NH thương mại, hạn chế tham gia vào các giao dịch đầu tư trên thị trường tài chính (ii) duy trì sự cân bằng giữa bán lẻ và bán buôn trong cơ cấu tín dụng, mặc dù việc giải ngân vốn cho các doanh nghiệp lớn sẽ có margin thấp nhưng đó lại là tiền để thúc đẩy hoạt động cho vay bán lẻ và (iii) duy trì vị trí số 1 đối với sản phẩm cho vay mua nhà và mua ôtô trên thị trường.

.jpg)

.png)