Thị Trường

16:02 12-08-2022Sự phục hồi của thép nhập khẩu Việt Nam

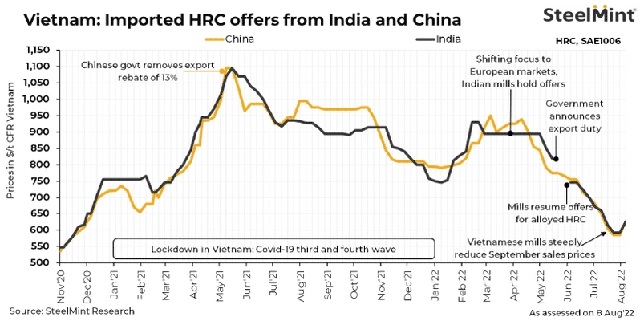

Hạn chế về nguồn cung từ hai nhà xuất khẩu Trung Quốc và Ấn Độ trong bối cảnh sản xuất bị cắt giảm và giá thép HRC nội địa Trung Quốc tăng đã đẩy giá chào bán tăng lên. Tuy nhiên, nhu cầu tại thị trường nội địa Việt Nam lại đang tiếp tục duy trì ở mức tương đối ổn định

Giá chào bán HRC (thép cuộn cán nóng) nhập khẩu cho thị trường Việt Nam đã tăng khoảng 30-60 USD/tấn so với tuần trước. Hạn chế về nguồn cung từ hai nhà xuất khẩu Trung Quốc và Ấn Độ trong bối cảnh sản xuất bị cắt giảm và giá HRC nội địa Trung Quốc tăng đã đẩy giá chào bán tăng lên. Tuy nhiên, nhu cầu tại thị trường nội địa Việt Nam lại đang tiếp tục duy trì ở mức tương đối thấp so với HRC nhập khẩu.

Hạn chế về nguồn cung đẩy giá chào bán tăng mặc dù lãi suất mua thấp

Hiện nay, thị trường đang có sự mâu thuẫn bởi hàng chào bán từ Nhật Bản, Hàn Quốc và Nga, trong khi các nhà máy Trung Quốc và Ấn Độ lại giảm sản lượng dẫn đến nguồn cung bị thắt chặt.

Các nhà máy Trung Quốc đang sản xuất ít hơn để đáp ứng nhu cầu chậm lại và tỷ suất lợi nhuận thấp, đồng thời vẫn duy trì sự thúc đẩy hướng tới mục đích trung hòa carbon. Trong khi đó, các nhà máy tại Ấn Độ đã chọn ngừng hoạt động để bảo trì, nhằm đáp ứng nhu cầu hạn chế ở cả thị trường trong và ngoài nước. Đồng thời nước này đang liên tục giảm giá cung cấp cho đến cuối tháng 7.

Vì vậy, các nhà máy từ Ấn Độ và Trung Quốc đều đang chú ý đến các đề nghị cao hơn, với việc thắt chặt phân bổ xuất khẩu và cải thiện tình hình tại thị trường trong nước. Trong khi giá thương mại nội địa của HRC ở Ấn Độ đang ổn định, có thể thấy sự cải thiện khả quan từ Trung Quốc.

Giá HRC nội địa Trung Quốc tăng do giá thép kỳ hạn tăng: Giá HRC nội địa Trung Quốc hôm 8/8 tăng 60 NDT/tấn lên 4.050 NDT/tấn so với mức 3.990 NDT/tấn vào ngày 5/8 (Giá trên cơ sở ngoại thành Thiên Tân, đã bao gồm VAT 13%)

Ngoài ra, HRC SHFE kỳ hạn của Trung Quốc tăng 76 NDT/tấn lên 4.066 NDT/tấn trong phiên 8/8, so với 3.990 NDT/tấn vào ngày 5/8. Con số này cũng tăng 22 NDT/tấn từ 4.044 NDT/tấn vào ngày 1/8. Xu hướng tăng này cũng thúc đẩy các đơn hàng chào bán từ các nhà máy Trung Quốc.

Nhu cầu 'người dùng cuối' của Việt Nam chưa tăng: Nhu cầu từ thị trường nội địa ở Việt Nam vẫn chưa tăng. Lãi suất mua bị ảnh hưởng bởi các yếu tố khác nhau:

- Cung liên tục giảm tại Trung Quốc kể từ tháng 4 và tại Ấn Độ từ tháng 5 năm nay.

- Nền kinh tế Việt Nam phục hồi chậm sau làn sóng Covid thứ ba và thứ tư kéo dài suốt cả năm 2021.

- Giảm giá trị gia tăng xuất khẩu HDG (thép mạ kẽm) sang Hoa Kỳ và Châu Âu do áp lực lạm phát ở các quy định trước đây và hạn chế hạn ngạch từ những quy định sau.

Ngoài ra, sự xuất hiện của các đợt gió mùa hiện đang giữ cho nhu cầu nằm trong tầm kiểm soát với các hoạt động hạn chế từ lĩnh vực xây dựng. Điều này cũng tác động đến nhu cầu ngành hàng Vàng (nguyên liệu cho các thiết bị xây dựng) cùng với nhu cầu từ phân khúc xe thương mại hạng nặng (HCV).

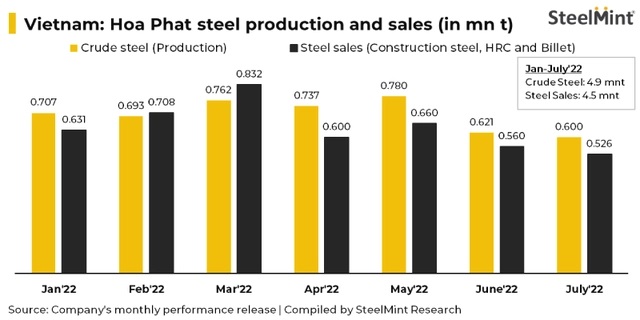

Sản lượng và doanh thu của Hòa Phát giảm trong tháng 7:

Sản lượng tiêu thụ (bao gồm thép xây dựng, HRC và phôi) giảm 6% so với tháng trước lên 526.000 tấn so với 560.000 tấn vào tháng 6 năm 2022. Ngoài ra, sản lượng thép thô của công ty đã giảm 3% xuống 600.000 tấn trong tháng 7 so với 621.000 tấn trong 5 tháng trước. Điều này cho thấy mức độ quan tâm mua vào thấp ngay cả từ các nhà sản xuất trong nước.

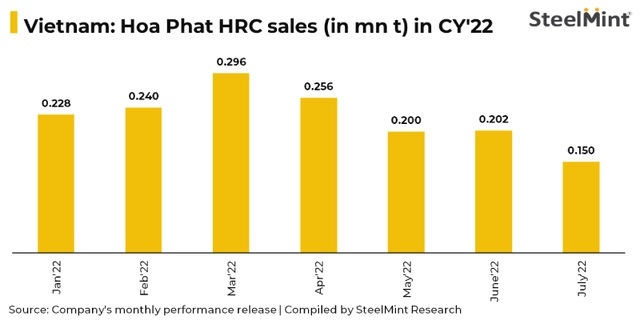

Bắt đầu từ việc gió mùa Đông Nam làm suy giảm nhu cầu hơn nữa, vốn đã quay cuồng dưới tác động của các sản phẩm thép giá trị gia tăng được áp dụng theo hạn ngạch hàng quý dành riêng cho từng quốc gia của EU. Doanh số bán HRC trong tháng 7 giảm xuống còn 150.000 tấn so với 202.000 tấn của tháng trước. Sản phẩm hạ nguồn HRC như ống thép, tôn mạ đạt 78.000 tấn, riêng ống thép là 60.000 tấn, tăng 38% so với cùng kỳ.

Lũy kế 7 tháng, Tập đoàn Hòa Phát đã sản xuất 4,9 triệu tấn thép thô, tăng 5% so với cùng kỳ 2021. Sản lượng tiêu thụ thép xây dựng, phôi thép và thép cuộn cán nóng HRC đạt trên 4,5 triệu tấn thép các loại, tăng 5% so với cùng kỳ 2021; trong đó, thép xây dựng là 2,7 triệu tấn, tăng 25%; sản lượng HRC đóng góp gần 1,6 triệu tấn, tăng 6% so với 7 tháng 2021.

Triển vọng ngắn hạn: Người mua tại Việt Nam hiện đang chú ý đến các thông báo giá cho đợt bán hàng tháng 10 và đầu tháng 11 có khả năng sẽ được thực hiện trong tuần tới. Thêm vào đó, những hạn chế về nguồn cung từ Ấn Độ và Trung Quốc trong bối cảnh sản lượng bị cắt giảm có khả năng sẽ giữ nguyên các đơn hàng chào bán được hỗ trợ từ các nước này trong thời gian tới.

Theo Nhịp sống kinh tế

Tin liên quan

- Thủ tướng chấp thuận chủ trương đầu tư hãng hàng không Sun PhuQuoc Airways của Sun Group, quy mô 31 tàu bay đến 2030

- KHAI TRƯƠNG NHÀ MẪU THE MEADOW: KHÔNG GIAN SỐNG ĐẲNG CẤP GIỮA MẢNG XANH THIÊN NHIÊN

- Mặt hàng siêu rẻ, bán tràn lan ngoài đường của Việt Nam có cơ hội vào quốc gia giàu bậc nhất thế giới

- Mặt hàng siêu rẻ, bán tràn lan ngoài đường của Việt Nam có cơ hội vào quốc gia giàu bậc nhất thế giới

.jpg)

.png)