Tài Chính

08:15 11-10-2015“Mỏ vàng” lớn không thể bỏ qua nhưng hãy thận trọng

Sức nóng của tín dụng tiêu dùng đang lan tỏa khắp nơi từ siêu thị, siêu thị điện máy, cửa hàng xe máy, quầy giao dịch của bưu điện…cho đến cả ngoài đường.

Tiền luôn chảy vào chỗ trũng – nơi sinh lời nhiều nhất có thể cho những hoạt động đầu tư. Và thị trường tín dụng cũng không nằm ngoại lệ, khi mà hoạt động tín dụng sản xuất kinh doanh, tín dụng trung dài hạn, tín dụng tài trợ dự án…đối diện nhiều rủi ro và nhạy cảm nhiều với các chính sách kinh tế vĩ mô, thì hoạt động tín dụng tiêu dùng được đánh giá là “mỏ vàng” lớn không thể bỏ qua.

Với 91,3 triệu dân là 91,3 triệu chủ thể tài chính cá nhân, và mỗi chủ thể tài chính cá nhân lại hình thành nên một chuỗi nhu cầu tài chính vô cùng đa dạng từ lúc sinh ra cho đến lúc mất đi, chẳng hạn như kế hoạch tiết kiệm, thanh toán thông qua tài khoản, tín dụng tiêu dùng, bảo hiểm nhân thọ, tín dụng thế chấp mua nhà, đầu tư chứng khoán, tài chính hưu trí.... Trong chuỗi nhu cầu tài chính đó thì tín dụng tiêu dùng đan xen và ngày càng phình to cùng với mức thu nhập gia tăng của chủ thể tài chính cá nhân.

Do đó, thị trường tín dụng tiêu dùng sẽ là phân khúc đầy “màu mỡ”, giàu tiềm năng và dần định hình trong thời gian tới.

Thị trường tín dụng tiêu dùng đầy tiềm năng

Tiềm năng thị trường rất lớn khi mà tổng dư nợ tín dụng tiêu dùng ở Việt Nam chỉ chiếm hơn 5% GDP, khá nhỏ so với 24% GDP của Malaysia, 18% GDP của Thái Lan…Nhưng để khai thác hiệu quả và hướng đến quản trị rủi ro thì cần làm tốt 2 vấn đề:

Thứ nhất, các tổ chức tín dụng tiêu dùng phải đầu tư nhất định (không hề nhỏ) vào cơ sở hạ tầng, đội ngũ bán hàng, phát triển đa dạng sản phẩm, kênh phân phối rộng khắp…, đặc biệt là hệ thống quản trị rủi ro tín dụng. Bởi mô hình quản trị rủi ro tín dụnghiện tại của các NHTM đang áp dụng hoàn toàn khác với mô hình quản trị rủi ro tín dụng tiêu dùng.

Thứ hai, cơ quan hoạch định chính sách cần tạo hành lang pháp lý cho loại hình tài chính này hoạt động và hướng đến quản trị rủi ro chủ động của hệ thống tín dụng tiêu dùng.

Các hoạt động cấp tín dụng tiêu dùng phải thông qua công ty tài chính; Ngân hàng thương mại muốn cho vay tiêu dùng phải thành lập CTTC; Cho vay tiêu dùng của công ty tài chính là hình thức cấp tín dụng của công ty tài chính đối với khách hàng cá nhân là người tiêu dùng dưới các hình thức cho vay trả góp, cho vay thấu chi qua thẻ tín dụng, phát hành thẻ mua hàng, và phải đáp ứng đủđiều kiện trong Thông tư đưa ra; Tuân thủ điều kiện hoạt động tín dụng tiêu dùng; Xây dựng hệ thống chấm điểm tín dụng khách hàng…Cũng chính vì vậy, cuối năm 2014, Ngân hàng Nhà nước đã tổ chức lấy ý kiến cho Dự thảo Thông tư về Quy định hoạt động tín dụng tiêu dùng của công ty tài chính (CTTC). Theo đó, Thông tư quy định khá chặt chẽ về hoạt động tín dụng tiêu dùng với ý định tách riêng và minh bạch hóa tín dụng tiêu dùng, chẳng hạn:

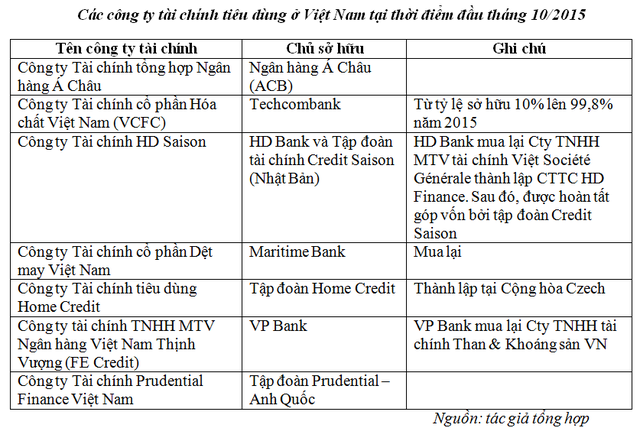

Và chưa biết thời điểm áp dụng chính thức của Thông tư, nhưng hiệu ứng lan tỏa làm dấy lên hai làn sóng trên cùng thị trường – thị trường tín dụng tiêu dùng, bao gồm: hoạt động M&A, thành lập mới các CTTC từ phía NHTM. Chẳng hạn, ACB trình phương án thành lập mới CTTC ACB, Techcombank mua lại VCFC, Tập đoàn Tài chính Credit Saison (Nhật bản) góp vốn tại HD Finance hình thành CTTC HD Saison, MB nhận sáp nhập Công ty tài chính Sông Đà rồi thành lập công ty tài chính riêng, SHB nhận sáp nhập Tài chính Vinaconex-Viettel…; Và chiến lược thâm nhập thị trường và phát triển thị trường tín dụng tiêu dùng từ các CTTC có vốn đầu tư nước ngoài như CTTC Prudential, CTTC Home Credit…

Nhưng hãy thận trọng

Sức nóng của tín dụng tiêu dùng đang lan tỏa khắp nơi từ siêu thị, siêu thị điện máy, cửa hàng xe máy, quầy giao dịch của bưu điện…cho đến cả…ngoài đường. Điều này cho thấy một minh chứng, tín dụng tiêu dùng với nhiều lợi ích đã đem lại những giải pháp tài chính cho người tiêu dùng như có thể dễ dàng mua hàng hóa – dịch vụ tiêu dùng ở hiện tại; hay dễ dàng mua sắm hàng hóa khi ngân sách tài chính cá nhân đang hạn hẹp; hay tiếp cận tín dụng nhanh chóng, ít thủ tục và tín chấp…

Tuy nhiên, các chủ thể hoạt động gồm công ty tài chính, khách hàng vay là người tiêu dùng và tổ chức, cá nhân khác liên quan đến hoạt động tín dụng tiêu dùng của công ty tài chính cũng phải thận trọng.

Thứ nhất, nhược điểm của tín dụng tiêu dùng là “ma lực” dễ khiến bội chi trong chi tiêu của khách hàng vay, đặc biệt trong thời kỳ lạm phát. Việc bội chi liên tục và gia tăng sẽ khiến tài chính cá nhân của chính bạn gặp nhiều vấn đề rắc rối.

Thứ hai, cái giá phải trả cho sự thuận tiện, giải ngân nhanh chóng, đáp ứng nhu cầu tiêu dùng nhanh và tín chấp (không cần tài sản bảo đảm) là mức lãi suất không hề nhỏ cộng với các khoản phí khác nhau. Các khoản vay này khi quy đổi theo năm thường dao động từ 19.9% đến 85.2%, nhưng phổ biến ở quanh mức 50%/năm. Lãi suất là yếu tố lớn góp phần bội chi trong chi tiêu của khách hàng vay tín dụng tiêu dùng.

Thứ ba, mặc dù có hay không có tài sản bảo đảm cho khoản vay, một khi nhiều khoản vay không được hoàn trả với hệ thống quản trị rủi ro tín dụng kém, thì lợi nhuận, giá trị tài sản và cả uy tín của CTTC sẽ bị ảnh hưởng lớn. Điều này có thể dẫn đến phá sản và gây hại đến hệ thống tài chính…

Và cuối cùng, sử dụng tín dụng tiêu dùng không làm gia tăng tổng sức mua (total purchasing power), và cũng không có nghĩa bạn có nhiều tiền hơn. Hoạt động tín dụng này chỉ giúp bạn mua hàng hóa – dịch vụ ở hiện tại và phải thực hiện hoàn trả trong tương lai. Do đó, khách hàng vay là người tiêu dùng phải cân nhắc kỹ khi quyết định sử dụng tín dụng tiêu dùng. Đồng thời, những chính sách, thông tư, quy định…từ NHNN nhằm định hướng điều chỉnh hoạt động tín dụng tiêu dùng là điều cần thiết cho tính ổn định vĩ mô sau này.

Hoạt động tín dụng tiêu dùng là việc cấp tín dụng cho khách hàng cá nhân là người tiêu dùng dưới các hình thức cho vay tiêu dùng để mua hàng hóa, dịch vụ tiêu dùng hoặc nhận tiền mặt để đáp ứng nhu cầu mục đích tiêu dùng của chính khách hàng vay hoặc gia đình họ.

Trong đó, hàng hóa tiêu dùng là hàng hóa tiêu thụ cuối cùng, không dùng để sản xuất hàng hóa khác như phương tiện đi lại (xe đạp, xe máy, ôtô), các thiết bị điện tử (ti vi, tủ lạnh, máy lạnh, máy giặt, điện thoại, máy vi tính…), vật dụng nội thất & gia đình (trừ cho vay thế chấp mua bất động sản),…Còn dịch vụ cuối cùng là dịch vụ tiêu thụ cuối cùng, không dùng để cung ứng dịch vụ khác như dịch vụ khám chữa bệnh, du lịch, học tập, đám cưới,…

Theo Trí thức trẻ

Tin liên quan

- Ai sẽ được giảm 30% tiền thuê đất năm 2024?

- Nhiều ngân hàng tăng lãi suất tiết kiệm ngay đầu tháng 8: Agribank chính thức nhập cuộc, xu hướng tăng được dự báo sẽ tiếp tục kéo dài

- CEO Jensen Huang bất ngờ bán 500 triệu USD cổ phiếu Nvidia ngay trước cú sập của thị trường, chưa có ý định dừng lại: Chuyện gì đang xảy ra?

- Ngân hàng cho vay món tiền nhỏ dễ dàng hơn, "tín dụng đen" sắp hết đất sống?

.jpg)

.png)