Tài Chính

05:08 14-10-2015Bài toán thống trị và rủi ro của đồng USD

Sức mạnh vượt trội về kinh tế của Mỹ mất dần và tính ưu việt của đồng USD có vẻ không còn bền vững.

Trong nhiều thập kỷ, sức mạnh kinh tế của Mỹ đã đưa đồng USD đến "vị trí tối cao". Mỹ chỉ chiếm 23% GDP toàn cầu và 12% thương mại hàng hóa. Tuy nhiên, khoảng 60% sản lượng của thế giới nằm trong "khu vực USD", nơi các đồng tiền được neo vào đồng USD hoặc biến động theo USD. Các công ty quản lý quỹ của Mỹ kiểm soát 55% tài sản của thế giới, tăng từ 44% một thập kỷ trước.

Mỹ liên tục bị thâm hụt tài khoản vãng lai, đồng nghĩa với việc đầu tư ròng thâm hụt khoảng 60% Tổng sản phẩm quốc nội (GDP). Trong nhiều thập kỷ qua, bong bóng bất động sản tại Mỹ bị vỡ nhưng vị thế của đồng USD không hề bị suy giảm.

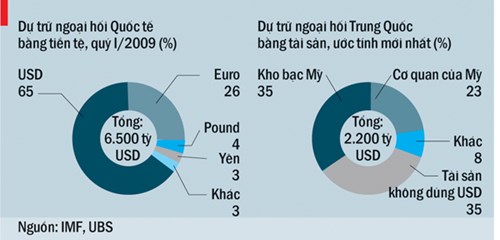

USD chiếm tới gần 62% lượng dự trữ ngoại hối của các ngân hàng trung ương các nước trên thế giới. Con số này gần gấp ba lần tỷ lệ 24% của đồng euro. Có thể nói, sự thịnh vượng của Mỹ ở mức độ đáng kể dựa vào sức mạnh của đồng USD, chứ không dựa trên vàng hay nền sản xuất quốc gia. Trong khi các nước khác phải đảm bảo sự thịnh vượng bằng lao động, làm việc không chỉ cho mình mà cho cả nước Mỹ thông qua việc trao đổi các nguồn lực thực sự lấy đồng USD, mà giá thành chế tạo chỉ vài chục cent.

Nhưng, sức mạnh độc quyền của đồng USD đang gây ra mẫu thuẫn cho nền kinh tế Mỹ và thế giới. Khoảng cách ngày càng lớn giữa sức mạnh kinh tế và tài chính của Mỹ tạo ra vấn đề cho các nước khác, trong "khu vực USD" và xa hơn nữa. Bởi vì các chi phí của sự thống trị đồng USD đang bắt đầu lớn hơn lợi ích.

Thứ nhất, vị thế của đồng bạc xanh như đồng tiền quỹ hay như đồng tiền trú ẩn an toàn đang dần mất. Thay vào đó, USD trở thành "phong vũ biểu tâm lý” của thị trường toàn cầu. Trong những tháng gần đây, một thay đổi nhỏ về lãi suất tại Mỹ cũng khiến các nhà đầu tư vội vàng chuyển vốn sang các thị trường mới nổi, tạo ra "chiến tranh tiền tệ” và biến động lớn trên thị trường chứng khoán.

Quyết định của Cục Dự trữ liên bang Mỹ (FED) ảnh hưởng đến các khoản nợ và tiền gửi bằng đồng USD tại nước ngoài trị giá khoảng 9 ngàn tỷ USD. Bởi vì nhiều quốc gia neo đồng tiền của họ với USD nên buộc phải phản ứng với mọi quyết định của FED.

Thứ hai là việc thiếu một hệ thống hỗ trợ cho USD ở nước ngoài nếu đồng tiền này đối mặt với một cuộc khủng hoảng. Trong năm 2008-09, FED miễn cưỡng giải cứu USD bằng cách cung cấp 1 ngàn tỷ USD cho các ngân hàng nước ngoài và ngân hàng trung ương. Số tiền tham gia vào một cuộc khủng hoảng trong tương lai sẽ cao hơn nhiều.

Trên thế giới, đồng USD ở nước ngoài gần như gấp đôi so với năm 2007. Đến những năm 2020, khoản tiền này có thể tương đương cả hệ thống ngân hàng Mỹ. Từ năm 2008-09, Quốc hội Mỹ đã thận trọng hơn đối với các khoản vay khẩn cấp của FED.

Các nước sẽ sẵn sàng neo buộc hệ thống tài chính của họ vào rủi ro của nền tài chính Mỹ trong bao lâu? Câu hỏi đó được nhấn mạnh bởi một lo lắng thứ ba: nước Mỹ ngày càng sử dụng sức mạnh tài chính như là một công cụ chính trị và quyền lực đối ngoại của Mỹ. Mọi vấn đề được nhìn nhận dưới góc độ quyền lực, hơn là phản ánh đúng tính chất của thị trường và nền kinh tế.

Người Mỹ có thể tự hỏi tại sao điều này ảnh hưởng đến họ? Thực tế, nếu FED thất bại trong vai trò người cho vay cuối cùng trong một cuộc khủng hoảng thanh khoản USD, sự sụp đổ tiếp theo ở nước ngoài sẽ dội ngược trở lại nền kinh tế Mỹ. Và ngay cả khi không có một cuộc khủng hoảng, sự thống trị của đồng USD sẽ đẩy các nhà hoạch định chính sách của Mỹ vào thế khó xử.

Để đáp ứng nhu cầu ngày càng tăng đối với tài sản nước ngoài bằng USD an toàn, Chính phủ của Mỹ có thể phát hành thêm trái phiếu kho bạc làm gia tăng thêm các khoản nợ. Hoặc có thể để người nước ngoài mua chứng khoán. Nhưng xu hướng này có thể dẫn đến bong bóng tài sản, tương tự bùng nổ thế chấp đã từng xảy ra vào năm 2000.

Vai trò thống trị về tài chính đã được chuyển giao giữa Mỹ và Anh trong thời gian từ năm 1920-1945. Nhưng Anh và Mỹ là đồng minh và việc chuyển giao có trật tự. Tình hình đã thay đổi với sự cạnh tranh của euro và nhân dân tệ với vị thế địa chính trị khác biệt.

Đặc biệt, Trung Quốc hiện đang đặt tham vọng để đồng nhân dân tệ được sử dụng một cách tự do trên các thị trường tài chính toàn cầu. Việc đưa nhân dân tệ vào giỏ dự trữ ngoại tệ SDR của Quỹ Tiền tệ Quốc tế (IMF) sẽ giúp nâng cao vị thế toàn cầu của Trung Quốc cũng như khuyến khích ngân hàng trung ương các nước tăng cường dự trữ đồng tiền này. Những mâu thuẫn này khiến đồng bạc xanh của Mỹ bấp bênh hơn.

Tin liên quan

- Ai sẽ được giảm 30% tiền thuê đất năm 2024?

- Nhiều ngân hàng tăng lãi suất tiết kiệm ngay đầu tháng 8: Agribank chính thức nhập cuộc, xu hướng tăng được dự báo sẽ tiếp tục kéo dài

- CEO Jensen Huang bất ngờ bán 500 triệu USD cổ phiếu Nvidia ngay trước cú sập của thị trường, chưa có ý định dừng lại: Chuyện gì đang xảy ra?

- Ngân hàng cho vay món tiền nhỏ dễ dàng hơn, "tín dụng đen" sắp hết đất sống?

.jpg)

.png)